La vida relegada: todo por la deuda

Francisco Cantamutto

IIESS UNS - Consejo Nacional de Investigaciones Científicas y Técnicas,

Departamento de Economía, Universidad Nacional del Sur, Argentina1

Fecha de recepción: 2 de octubre de 2024

Fecha de aceptación: 1 de diciembre de 2024

Resumen

Este artículo analiza las principales tensiones entre la gestión de la deuda pública para la Argentina como parte de la periferia mundial. Estas tensiones refieren especialmente a la garantía de derechos humanos, que son utilizados como un parámetro básico de lo que debería considerarse una vida digna de ser vivida, y aun así son contrapuestos a la carga de la deuda. Se trata de una contraposición entre la sustentabilidad de la deuda o la sostenibilidad de la vida. Los acreedores, con el FMI como su representante, alimentan esta contraposición de manera sistemática, lesionando las condiciones de vida de la población. El artículo revisa los fundamentos de esta contraposición, para presentar luego una revisión sintética de gestiones recientes de la deuda pública y sus principales diferencias.

Palabras clave: Deuda pública, derechos humanos, ajuste fiscal, reformas estructurales.

Life left behind: everything for the debt

Abstract

This article analyzes the main tensions between sovereign debt management for Argentina as part of the global periphery. These tensions refer especially to the guarantee of human rights, which are used as a basic parameter of what should be considered a life worth living, and yet are set against the burden of debt. It is a trade-off between the sustainability of debt or the sustainability of life. The creditors, with the IMF as their proxy, feed this trade-off systematically, damaging the living conditions of the population. The article reviews the foundations of this opposition and then presents a synthetic review of recent public debt management and its main differences.

Keywords: Sovereign debt, Human Rights, Fiscal austerity, Structural reforms

El presente artículo analiza las principales tensiones entre la gestión de la deuda pública para la Argentina, como parte de la periferia mundial. Estas tensiones refieren especialmente a la garantía de derechos humanos, que son utilizados como un parámetro básico de lo que debería considerarse una vida digna de ser vivida, y aun así son limitados por la carga de la deuda. Se trata de una contraposición entre la sustentabilidad de la deuda o la sostenibilidad de la vida. Para analizar esta tensión, se presenta primero el escenario internacional, atendiendo en especial a lo ocurrido desde la pandemia. La siguiente sección analiza el rol de la deuda pública específicamente en la Argentina del último medio siglo, y tras establecer los principales rasgos, se presentan en la tercera sección los principales rasgos de las gestiones recientes de deuda.

La deuda como una carga internacional y regional

Se suele presentar a la deuda como un instrumento neutral de política económica, disponible para financiar gastos, junto con la recaudación tributaria. La visión ortodoxa que abona a esta lectura asume que la colocación de deuda en el mercado de crédito puede ser incluso positiva, toda vez que los agentes privados racionales puede sopesar si las decisiones de gasto del Estado contribuyen a mejorar o no su capacidad de repago (por ejemplo, Kemoe y Zhan, 2018; Polak, 2001). En los hechos, los agentes que prestan –los acreedores- están centralmente interesados en ese solo objetivo, el repago del capital prestado, con cierta independencia de los modos en que se logre ello. Esto hace que promuevan o acepten acríticamente políticas económicas dañinas para el desarrollo o incluso lesivas de los derechos de la población en aras de dar continuidad a los pagos.

Los acreedores son diversos entre sí, pero comparten este interés primario en el repago de los servicios de la deuda pública –no necesariamente del principal-. Sus demandas e intereses son expresados de diversas formas, a través de agencias calificadoras de riesgo, prensa especializada, reuniones abiertas y otras. Sin embargo, desde el plan Brady en adelante, el Fondo Monetario Internacional (FMI) ha fungido como su principal intérprete, explicitando requerimientos que ordenen la política de los países deudores. El organismo realiza revisiones macroeconómicas periódicas de los países miembros, además de auditar las cuentas y realizar recomendaciones cuando hay acuerdos vigentes. A través de estos mecanismos, el FMI expresa no solo objetivos de política (cuantía de superávit fiscal o acumulación de reservas) sino incluso mecanismos a través de los cuales se deben lograr esos objetivos (reformas estructurales).

Las recomendaciones del FMI han sido sistemáticamente criticadas por este sesgo. De hecho, con el correr de los años, el FMI ha incorporado nuevas áreas de influencia sobre las cuales emite recomendaciones y evalúa (Stubbs y Kentikelenis, 2021). Llamativamente, cuando se le critica la falta de consideración de otros objetivos de política, como aquellos vinculados al Desarrollo Sostenible (ODS), el FMI ha señalado no tener mandato específico en la materia.2 Es la misma clase de respuesta que ha alegado el organismo cuando se le ha indicado la necesidad de tener en cuenta los derechos humanos al formular recomendaciones.3

No se trata de una trivialidad. El principio del derecho financiero pacta sunt servanda (“los pactos deben honrarse”) no puede considerarse en términos absolutos, como suelen hacer los acreedores y sus representantes. Su interpretación y aplicación debe ser considerada en el marco más amplio de obligaciones jurídicas de los Estados, como las que tienen asidero en el derecho internacional de los derechos humanos.4 Contemplar estas diversas obligaciones es lo que se integra en una noción de sostenibilidad de la deuda establecida en los Principios Básicos sobre reestructuración de deudas soberanas (UN Doc. A/RES/63/319).

Esta interpretación amplia de las obligaciones del Estado, que incluyen el pago de los servicios de la deuda entre otras, debe contemplar que, en más de una oportunidad, las operaciones que dan origen a la obligación contractual tienen vicios de legalidad o legitimidad, de las cuales los acreedores con conocimiento son co-responsables (Toussaint, 1998). Estos vicios de origen son centrales para objetar la buena fe con la que se reclama el pago.5 A esto debe sumarse el hecho de que los acreedores suelen cargar en las condiciones de contratación de la deuda los riesgos percibidos de la operación (centralmente, a través de la tasa de interés); si este riesgo se efectúa, entonces se trata de la realización de los efectos que ya estaban contemplados en el instrumento original, y el mismo debe adecuarse a la nueva situación (Pahnecke y Bohoslavsky, 2022).

No obstante, es importante remarcar que no existe un sistema integrado que vincule la normativa financiera con el plexo de derechos humanos –que son relegados como mecanismos de soft law–. Han existido diversos esfuerzos en la última década y media desde el ámbito de la Organización de Naciones Unidas para orientar en este sentido de integración normativa, entre los cuales destacan los Principios Rectores sobre la deuda externa y los derechos humanos, aprobados por el Consejo de Derechos Humanos en 2011 (A/HRC/20/23); los Principios Básicos sobre reestructuración de deudas soberanas, votados por la Asamblea General en 2015 (A/69/L.84); y los Principios Rectores sobre evaluación de impacto de las reformas económicas sobre los derechos humanos, votados por el Consejo de Derechos Humanos en 2019 (A/HRC/40/57). A ello debe sumarse la labor de la Experta Independiente de la ONU sobre deuda, otras obligaciones financieras internacionales y derechos humanos.6 Sin embargo, tanto los organismos internacionales de crédito como los acreedores privados han eludido integrar estas recomendaciones en las negociaciones de deuda soberana.

La inexistencia de un tribunal común que permita resolver diferencias en torno a la forma de cumplir con las obligaciones de la deuda no es algo nuevo. A fines de los años ’90 se debatió sobre la posibilidad de estructurar un sistema similar a un concurso de acreedores, sea que permitiera conciliar los reclamos de diversos acreedores (solución Anne Krueger) o que incluyera además las obligaciones de los Estados con la ciudadanía representada (solución Kunnibert Raffer). Ninguna de estas alternativas estatutarias prosperó (Val, 2023) y se impuso la propuesta de los acreedores privados sobre una salida contractual que definiera en las condiciones de emisión de los instrumentos de deuda los mecanismos de solución –con foco especial en las Cláusulas de Acción Colectiva, o CACs–. Esto dejó una arquitectura financiera “con huecos” (Guzmán, Ocampo y Stiglitz, 2016) o desintegrada (Ugarteche, 2017).

La ausencia de reglas, mecanismos y autoridades bien estructuradas para resolver diferencias en materia de deuda se han hecho especialmente visibles en el marco de una expansión inusitada de la deuda a escala global. Tal como presentábamos en Cantamutto y Castiglioni (2021), el crecimiento de la deuda a nivel internacional se ha mostrado sostenido, lo cual modula las opciones de los actores endeudados, interesados en cumplir con aquello que los acreedores esperan. Esta adecuación de comportamiento afecta a hogares y empresas (Gago y Cavallero, 2019; Marambio Tapia, 2018; Palley, 2021), pero también a los Estados (Manigat, 2019).

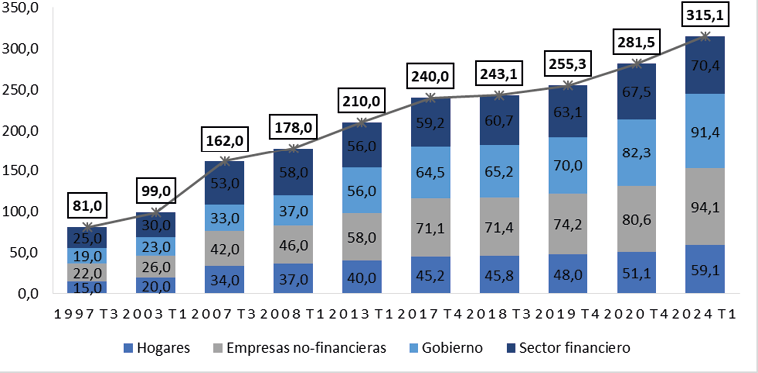

Desde el estallido de la crisis en 2008 y hasta el momento previo a la pandemia de COVID19, merced de las bajas tasas de interés de referencia en el marco de la expansión monetaria de las potencias, la deuda pública creció un 89 % (ver gráfico 1). En 2020 se produjo la crisis más generalizada y profunda del mundo desde fines del siglo XIX, vinculada a la pandemia, aunque montada sobre las inequidades e inconsistencias de la expansión previa (algo reconocido incluso por el Banco Mundial, ver Estevão y Essl, 2022).

Gráfico 1. Deuda mundial por sector institucional, en billones de dólares (1997-2024)

Fuente: elaboración propia con base en Cantamutto y Castiglioni (2021) e Instituto Internacional de Finanzas.

Esto rápidamente encendió las alarmas de los organismos internacionales, que de manera conjunta lanzaron en abril de 2020 la Iniciativa para la Suspensión de Servicios de Deuda (ISSD) orientada a países pobres, y más tarde ese mismo año, el Marco Común de negociación. En el primer caso, se privilegió a países de menores ingresos. De los 73 elegibles, participaron 48 países por un total de 12.900 millones de dólares (mdd).7 El Marco Común, por su parte, tuvo un alcance aún más limitado, con la participación de solo cuatro países y, hasta mediados de 2024, solo dos habían completado el proceso de reestructuración. Argentina podría haber participado de esta última iniciativa, aunque para el momento de su lanzamiento, ya había alcanzado un acuerdo con los acreedores privados –como veremos en la siguiente sección-.

En ambos casos, se privilegió la participación de acreedores oficiales –bilaterales y multilaterales– con dificultades para convocar a los que están por fuera del Club de París y casi sin resultados con los acreedores privados (Bretton Woods Project, 2022).8 La falta de celeridad fue también un problema. Como se ve en el gráfico 1, la deuda pública en el mundo se expandió un 11 % entre el último trimestre de 2020 y el primero de 2024 (3 años y medio). Además, según el informe de Erlassjahr y Miseror (2024), los pagos de deuda externa de 91 países de la periferia crecieron un 150 % entre 2011 y 2023, lo que hizo que en 45 de ellos se destine más del 15 % del gasto público al pago de servicios de deuda, lo que constituye una situación insostenible.9 De hecho, el mismo informe señalaba que en 2024, 130 países se encontraban en riesgo de crisis de deuda, 24 en una situación muy crítica. Las iniciativas oficiales llegaron tarde, fueron insuficientes e ineficaces para contener la crisis.

Es importante insistir con que los países deudores hacen un esfuerzo financiero inusitado para evitar incumplir sus obligaciones de deuda, incluyendo el desplazamiento de otros usos de los recursos fiscales o la adecuación de sus políticas económicas a las demandas de los acreedores. Aun así, la situación dista de ser sostenible. De hecho, aunque el número total de situaciones de default en el mundo cayó en 2023, su valor total alcanzó los 530.000 mdd (Beers, Ndukwe y Charron, 2024). Si bien este valor es una proporción ínfima de la deuda total (0,5 %), representa un salto del 28 % respecto de su valor en 2021. El salto se dio en 2022 explicado especialmente por los países pobres (52 % de suba) y los llamados emergentes (47 %), mostrando una leve reducción en 2023. Desde la 2019, el principal instrumento en entrar en problemas fueron los bonos en moneda extranjera.

Los países centrales financiaron los paquetes de estímulo mediante su propia capacidad recaudatoria, la emisión de deuda y monetaria. A la salida de la pandemia, por la propia interrupción de las cadenas de suministro y la invasión de Rusia a Ucrania, la inflación global mostró un aumento notable, que provocó la reacción de las autoridades monetarias de los países centrales. Desde 2022, Estados Unidos subió las tasas de interés 11 veces, alcanzando el 5,5 % de interés –orientación que comenzó a revertir en septiembre de 2024–. Esto incrementó el costo de financiamiento para los países, lo cual impacta especialmente a la periferia mundial, que recarga sobre esta base una serie de adicionales asociados al riesgo de impago (incluyendo el riesgo de descalce de monedas).

Esto afectó especialmente a América Latina y el Caribe, que en el marco de una “segunda década pérdida” por el bajo crecimiento, ha visto incrementar su deuda, mayormente pactada en moneda extranjera con no residentes (CEPAL, 2023). La mayor presión de los servicios de deuda disminuyó el espacio fiscal al punto que “(…) los países se enfrentan disyuntivas cruciales en que se debe optar entre pagar el servicio de la deuda o avanzar hacia los objetivos de desarrollo” (CEPAL, 2023: 8). Ante esta mayor presión entre usos, se presentan también dificultades para mejorar la capacidad de recaudación, especialmente por la presión por menor presión fiscal para tentar la inversión.

En este escenario global y regional es que se desenvolvió la dinámica de deuda de la Argentina de los últimos años. En la siguiente sección presentamos una mirada de largo plazo sobre esa dinámica, para abordar la coyuntura más reciente en la última sección.

El rol de la deuda pública en Argentina

La deuda pública acompaña a la Argentina desde incluso antes de su conformación como Estado-Nación.10 Sin embargo, su rol en el funcionamiento de la economía cambió a partir de la última dictadura (1976-1983). Este cambio se puede estilizar en relación a dos aspectos. Por un lado, la deuda pública se ha incrementado para financiar cambios en la matriz de recaudación del Estado, que favorece a los sectores más concentrados del poder económico. A través de eliminación o reducción de impuestos –en especial, los directos–, ampliación de regímenes de promoción y exenciones de diverso tipo (que elevan el gasto tributario), el Estado pierde capacidad de recaudar para subsidiar la acumulación. Esto presiona al déficit fiscal, lo cual es parcialmente compensado mediante la reducción del gasto público por diversas vías. Es interesante porque el poder económico se beneficia protegiendo los elementos del gasto que lo beneficia, reduciendo los tributos que paga, y al mismo tiempo prestando al Estado para financiarse. Actúa así como un impulso a la tasa de ganancia para el capital que opera localmente, así como su apropiación entre diversos acreedores.

Por otro lado, la deuda pública creció aceleradamente como forma de financiar las salidas en la balanza de pagos. En este sentido, tiende a privilegiarse el uso de deuda pública en moneda extranjera –debe remarcarse que esto es independiente a que sea adquirida o no por acreedores extranjeros-. La deuda en moneda extranjera permite así financiar déficits comerciales, pero también la remisión al exterior de ganancias, formación de activos y otras formas de fuga de capitales (Basualdo, 2017), cumpliendo un rol macroeconómico respecto de la balanza de pagos. Por supuesto, esto está supeditado a la disponibilidad de financiamiento externo –que ha demostrado interrumpirse súbitamente en más de una oportunidad-, y genera un flujo de repago futuro que constriñe la disponibilidad de esos recursos (Schvarzer y Tavosnaska, 2008).

De esta forma, en ambos planos (fiscal y externo), estas fases de aceleración del endeudamiento siembran las bases de su propia crisis, al crear nuevas fuentes de salida de recursos e incluso erosionar la capacidad de creación de los mismos. En este sentido, la aceleración típicamente puesta en marcha por gobiernos afines al neoliberalismo estimula condiciones que les permiten salir del paso –e incluso mostrar indicadores positivos en materia de actividad económica- a costa de mayores problemas en el futuro. En tal sentido, vale la pena resaltar el rol de acompañamiento de los organismos internacionales de crédito, en particular el FMI, que actúa como auditor de las políticas económicas así como de señalizador, poniendo a disposición financiamiento propio.11 Este rol no es entonces tanto uno de imposición como uno de socio con los gobiernos que ponen en marcha la aceleración de la deuda (Babb y Kentikelenis, 2018).

En la visión del FMI, esta señal y su auditoría sirve para ayudar al país a abrir el mercado de crédito, momento en el cual retraería su actuación. En la experiencia argentina, esto suele ocurrir por un breve período, que culmina en crisis, en la cual el FMI vuelve a intervenir, actuando en este momento como forma de facilitar recursos para permitir la salida de los capitales que antes ingresaron (financiar la salida de capitales) como también condicionando las políticas de salida de la crisis. Por ejemplo, el 61 % de los fondos que el FMI puso a disposición durante la Convertibilidad llegaron en los dos años de crisis final (2000-2001).

Ahora bien, tal como hemos presentado en otra parte (Cantamutto, 2023), es posible distinguir diferentes administraciones de la deuda a través de los gobiernos. Los gobiernos responsables de la fase de aceleración tienden a entender que los compromisos de la deuda deben pagarse a toda costa, incluso cuando esto dañe el crecimiento o el bienestar de las personas. El pago de la deuda es asumido como un derecho inviolable, para lo cual debe ser aislado totalmente de otros derechos de la población afectada, a la cual se le promete como expectativa la potencial llegada de inversiones que reactivarán la economía.

Frente a esta interpretación, otros gobiernos del período han buscado limitar los pagos a lo que sea compatible con el crecimiento, cuya versión más estilizada es la idea de “hacer socios a los acreedores” de la Argentina (Val, 2019). Estos gobiernos han buscado limitar los pagos de servicios a lo posible, es decir, a lo que a priori sería compatible con expandir la economía; mas no han procurado mediante esta lógica argumentar la posibilidad de no pagar la deuda. Ahora bien, la lógica de los acreedores no es siempre compatible con esta propuesta; considerando que las economías atraviesan ciclos que los acreedores –que rinden cuentas trimestrales ante sus accionistas e inversores- buscan evitar.

El epítome de este tipo de gestión se dio durante los diferentes gobiernos neodesarrollistas, que buscaron solucionar el problema de la deuda mediante su pago, aprovechando la disponibilidad de recursos excedentes durante la primera década del siglo XXI –por la vía de la apropiación de la renta de la tierra y del fondo salarial– (Cantamutto y Costantino, 2022). Durante esos años, creció la proporción de deuda en moneda nacional, bajo jurisdicción nacional y en manos del propio Estado, disminuyendo su peso respecto del PBI y de la recaudación. Es decir, mejoró la sostenibilidad de la deuda (Nemiña, 2012), aunque a costa de destinar el uso de recursos fiscales y externos –con otros usos posibles- a su pago.

De conjunto, la dinámica de la deuda pública argentina combina diversos problemas. Hay vicios de origen, que incluyen problemas de legalidad –respeto de la normativa vigente– y la legitimidad –validez frente al pueblo– de las operaciones que generan la deuda o la renuevan. No se trata solo de las 477 operaciones originales referidas durante la dictadura, identificadas como ilegales, ilegítimas y usureras por el fallo del juez federal Ballesteros en 2000. Parte de los títulos de deuda de 2017 fue adquirida por fondos vinculados a quienes definían esas emisiones desde el gobierno; así como el acuerdo de 2018 con el FMI no pasó los controles básicos de formación de la voluntad pública (Justo, 2021). Los problemas de legitimidad están también asociados a los usos de esos fondos que, como se señaló, se destinan prioritariamente al financiamiento de diversas formas de fuga y reformas fiscales regresivas, con nulo impacto en la mejoría de las condiciones de vida de la población, el desarrollo o la transformación productiva (o más correctamente, impacto negativo).

A medida que la deuda crece, genera efectos negativos sobre la economía. En materia fiscal y externa, compitiendo por el uso de los recursos escasos. En relación a la cuestión fiscal, esto permite ver un conflicto de derechos de forma abierta, al desfinanciar otras partidas socialmente sensibles –como educación, salud o protección social–. En materia externa, la persistente salida de los servicios de la deuda erosiona el saldo de la balanza de pagos y las reservas internacionales disponibles, lo cual eventualmente fuerza a una crisis externa. Como salida a este aspecto, las últimas décadas han mostrado un creciente refuerzo de la presión sobre las exportaciones primarias como forma de obtener divisas que logren contener la presión, con un resultado insuficiente.

Justamente, el acceso a nuevo crédito –sea por la vía del mercado privado o por organismos internacionales– está asociado a la puesta en marcha de reformas estructurales alineadas con los intereses de los inversores de maximizar su capacidad de efectuar negocios –incluso si esto entra en conflicto con derechos de la población (Salomon, 2024)–. Las reformas suelen dirigirse en el sentido de menor tributación, mayor libertad para el movimiento de capitales (especialmente financieros), menor protección laboral y socio-ambiental, venta de activos estatales o bienes comunes, entre otras. Abrir oportunidades para valorizar el capital, con independencia de los costos sociales asociados, bajo la expectativa –o excusa– de impulsar el crecimiento de la economía, y de su mano –eventualmente– alguna mejoría en la situación social.

La contraposición entre derechos se expresa entonces en varios niveles. En torno a la legitimidad y legalidad de origen, así como el uso de los recursos originalmente obtenidos por la vía de la deuda. Los cambios estructurales que se provocan de la mano de renovar el acceso a crédito generan efectos de mediano y largo plazo que no están orientados por el respeto a los derechos humanos. A esta vulneración se le suma la competencia en el uso de recursos fiscales y externos a través del tiempo, que limitan el espacio de la política económica. Se trata de una contraposición que se intensifica en el tiempo, presentando rasgos cada vez más extremos. Es en este marco que se puede analizar lo ocurrido en la coyuntura más reciente del país.

Del borde del abismo al salto al vacío

Es posible presentar de manera resumida el manejo de la deuda de las últimas décadas con base en el esquema anterior. Durante la Convertibilidad (1991-2001), el acceso al plan Brady fue central para orientar las reformas estructurales, y el financiamiento externo –privado y luego oficial– permitió extender el modelo hasta 2001, a costa de mayor recesión y deterioro de la situación social. Tal esquema estalló y fue reordenado mediante políticas neodesarrollistas, que orientaron las gestiones hasta 2015. Durante ese período, el objetivo fue siempre el reingreso al mercado de capitales, pero a través de un esquema que no subordinara toda la política económica a tal norte. En ese sentido puede comprenderse el pago adelantado de la cuestionada deuda con el FMI en 2006, en una búsqueda de sostener cierta autonomía política internacional.

El canje de deuda de 2005 –reabierto en 2010 y 2013– permitió normalizar la mayor parte de la deuda en default, pero dejó un remanente de acreedores especialmente activos en el litigio y hostigamiento internacional, los llamados “fondos buitre”. El conflicto con ese sector reducido de los acreedores obliteró el hecho de que el gobierno buscaba normalizar la relación con el resto del mercado, al punto de declarar en 2014 el pago de la deuda como algo soberano y de interés público. El país se involucró en esos años en iniciativas a escala internacional para conciliar el pago de la deuda con el respeto a los derechos humanos –como los ya referidos Principios Básicos sobre reestructuración de deudas soberanas-. Sin embargo, lo hizo de manera relativamente tardía: durante los años de expansión económica neodesarrollista, la apuesta central estuvo en reorganizar los pagos en línea con los recursos disponibles.

El gobierno de Cambiemos

El gobierno de Cambiemos (2015-2019) aprovechó el esfuerzo de pago de la década previa, que le legó una economía relativamente desendeudada, sin mayores trabas legales para dar inicio a una nueva fase de endeudamiento. Esto fue lo que hizo desde el inicio del mandato, al liberalizar el mercado cambiario primero, aplicando un plan de ajuste fiscal y aprobando el pago a los fondos buitres a meses de asumir. Esto permitió una inusitada expansión de la deuda. Hasta fines de 2017, el gobierno nacional emitió nueva deuda por 64.500 millones de dólares, a los cuales se sumaron emisiones provinciales por 11.400 millones de dólares (Banco Central, 2020). En ambas jurisdicciones se produjo un veloz deterioro de los indicadores de sostenibilidad respecto de la recaudación y la producción. Es interesante remarcar que, al igual que durante la Convertibilidad, el gobierno nacional restringió las transferencias a las provincias, incentivando la toma de deuda en moneda extranjera para alimentar la disponibilidad de divisas.

A inicios de 2018, se produjo una reversión de los flujos de capital hacia la periferia mundial que afectó en especial a la Argentina, por la desregulación operada en los años inmediatamente previos. Así, se dio inicio a una crisis financiera y cambiaria que se desplegó hasta el final del mandato de Cambiemos. Ante la crisis, el gobierno recurrió a un acuerdo con el FMI en junio de 2018, tras 15 años del último acuerdo. El acuerdo stand by fue ampliado meses más tarde a la cifra récord de 57.100 mdd, de los cuales fueron efectivamente desembolsados 44.500 mdd, excediendo la cuota asignada al país, a pesar de incumplir los requisitos de este acceso extraordinario (Brenta, 2019). A fines de 2019, con una economía en recesión y con mayor inflación, el FMI detuvo los desembolsos y el gobierno debió reestructurar compulsivamente vencimientos de deuda bajo jurisdicción nacional –bajo el nombre de “reperfilamiento”–. Al mismo tiempo, reinstaló los controles cambiarios.

Como legado, la deuda creció hasta los 323.065 mdd en 2019, con un mayor crecimiento de la parte denominada en moneda extranjera (77,7 % del total, una suba de 11 puntos). La deuda emitida bajo jurisdicción extranjera casi duplicó su peso: alcanzó el 44,1 % del total, frente al 24,5 % de 2015. La deuda pasó a representar el 556,1 % de las reservas internacionales o un 311,4 % de las exportaciones. La deuda llegó a proporciones insostenibles, como el propio FMI reconoció en febrero del año siguiente, a pesar de haber solventado al gobierno hasta pocos meses antes.12

El gobierno del Frente de Todos

El gobierno del Frente de Todos, que asumió en diciembre de 2019, enfrentó esta situación de crisis con la búsqueda por recomponer la sustentabilidad de la deuda –lo que fue plasmado en la ley N° 27.544 de Restauración de la Sostenibilidad de la Deuda Pública–. A pesar de la emergencia ligada a la pandemia, el nuevo gobierno negoció de buena fe con los acreedores para reestructurar la deuda (Fernández Alonso, 2020). Aunque privilegió el frente externo en la negociación, las condiciones acordadas en agosto de 2020 fueron extendidas sin cambios relevantes a los acreedores bajo jurisdicción nacional. En el curso de una crisis internacional de dimensiones históricas que se conjugó con la crisis nacional, y a pesar de la impugnación social aun latente al proceso de endeudamiento del gobierno anterior, los acreedores lograron revalidar sus títulos, para lo cual permitieron una extensión de los plazos y una reducción de la tasa de interés. Tras el proceso nacional, el gobierno dejó a las provincias reestructurar sus propias deudas bajo los mismos parámetros (Manzo, 2023), aunque obtuvieron resultados menos prometedores. De este modo, el gobierno buscó “ganar tiempo” para reordenar la economía, crecer y pagar la deuda.

A pesar de que, como se vio en la primera sección, el FMI se unió a iniciativas internacionales para lidiar con la potencial crisis de deuda, y aunque reconoció que la situación argentina era insostenible, la negociación se prolongó en el tiempo. Esta falta de celeridad, en un contexto de crisis, no ayudó a mejorar las condiciones de certidumbre del país. Desde la esfera nacional se impulsó una investigación del Banco Central (BCRA, 2020) y se habilitó otra de la Auditoría General de la Nación,13 e incluso se abrió una causa judicial al anterior gobierno por el acuerdo con el FMI. La Oficina de Evaluación Independiente del organismo publicó un informe en 2021 cuestionando los términos del acuerdo y su ejecución.14 A pesar de lo anterior, y mientras la Argentina se veía obligada a pagar sobrecargos por el acuerdo de 2018, recién se llegó a un acuerdo de Facilidades Extendidas en marzo de 2022. Entre sus principales condiciones, el acuerdo establecía un sendero de consolidación fiscal a 3 años (en lugar de un ajuste inmediato), la reducción del financiamiento monetario del Banco Central al déficit y la acumulación de reservas internacionales. Aunque esta falta de ajuste inmediato fue presentado como un logro de la negociación, en los hechos sembró la posibilidad de reforzar el sendero a través de las sucesivas revisiones trimestrales, en una suerte de co-gobierno, tal como el organismo hizo la década anterior en Grecia (Roos, 2019). De hecho, este acuerdo tensionó internamente la coalición de gobierno.

El FMI aprovechó su capacidad de presión en las revisiones trimestrales para añadir incertidumbre en la economía argentina, que se recuperaba atravesada por una inflación acelerada –por condiciones internas e internacionales–. Dado que el gobierno del Frente de Todos (2019-2023) no eliminó los controles cambiarios –sino, por el contrario, los reforzó– se desplegaron diversas formas de tensión sobre el nivel del tipo de cambio, incluyendo la brecha entre el oficial y el financiero. Si bien hasta 2023 los precios internacionales favorecieron al país, ese año se sufrió la peor sequía en 6 décadas, lo cual produjo una pérdida de exportaciones estimada en más de 20.000 mdd. A modo de comparación, la caída total de las reservas durante este gobierno fue de 22.259 mdd, lo cual permite calibrar el efecto de la sequía: el país hubiera estado en una posición externa menos debilitada. Por supuesto, se trata de la mala apuesta a un modelo orientado a la exportación primaria, altamente dependiente de factores climáticos. A ello se puede añadir el rol del FMI, que podría haber suspendido –en línea con sus declaraciones a nivel internacional– los cobros durante la coyuntura.

Con todo, observando el balance cambiario, durante el referido gobierno, se obtuvo un superávit comercial por bienes de 56.608 mdd –aquí pesó el déficit energético–, que se reduce a 33.935 mdd al considerar también los servicios. Para poder evaluar el peso de la deuda, en ese período se pagaron 28.614 mdd solo en concepto de intereses. A ello pueden sumarse la cancelación de 22.957 mdd en materia de préstamos y los 5.328 mdd de formación de activos externos (fuga). Los grupos económicos en particular aprovecharon el acceso a divisas para desendeudarse y fugar capital, erosionando la acumulación de reservas (Manzanelli y Bona, 2024). La cuenta de conjunto permite entrever la inviabilidad de la apuesta exportadora basada en producción primaria, dilatando los pagos. La idea de “ganar tiempo” para pagar se encontró atravesada por otra realidad: las limitaciones para ejecutar políticas redistributivas o de cambio estructural. 2023 terminó con una inflación récord en tres décadas (211 % anual), y con el desplazamiento en la atención pública del problema de la deuda como centro de gravitación de la política económica. La deuda alcanzó en noviembre de 2023 el valor equivalente de 425.556 mdd, de los cuales el 62 % se encontraba en moneda extranjera (una reducción de 16 puntos respecto del gobierno anterior) y el 34 % bajo legislación extranjera (una reducción de 10 puntos).

El gobierno de La Libertad Avanza

En diciembre de 2023 asumió el gobierno Javier Milei, de La Libertad Avanza, un partido nuevo sin gobernadores ni intendentes y con representación minoritaria en el Congreso. En su campaña había impulsado la idea de dolarizar la economía, lo cual alimentó las presiones devaluatorias y la fuga de capitales. Sin embargo, hasta septiembre de 2024, la dolarización no se puso en marcha, ni tampoco la desarticulación de los controles cambiarios. Apenas asumió habilitó una devaluación del tipo de cambio oficial, que duplicó su valor, impulsando un salto en la inflación (que alcanzó el 25,5 % en diciembre de 2023). Desde entonces, el tipo de cambio se movió bajo un esquema de crawling peg al 2 % mensual –1 % entre febrero y marzo de 2025–, lo cual generó una apreciación del tipo de cambio real, debido a que la inflación, si bien descendió desde aquel primer salto, acumuló un 197 % desde noviembre de 2023 a marzo de 2025. La inflación se vio alimentada por la liberación de precios y la reducción de los subsidios a diversas tarifas de servicios públicos. Los salarios registrados, en cambio, crecieron apenas un 178 % en el mismo período. Para evitar una crisis social, el gobierno amplió las asignaciones de protección social por encima de esta variación de precios, lo que contuvo la situación de pobreza por ingresos.15

Milei prometió en campaña realizar un ajuste por encima de lo pactado con el FMI. Sobre este aspecto, la promesa fue cumplida, aunque eludiendo la referencia a la “casta” que formó parte central de su discurso. Contemplando todo 2024, el gasto público cayó un 25,9 % en términos reales, empujado en especial por la desvalorización de las prestaciones sociales ligadas al sistema previsional (que explica el 34 % de la caída total del gasto).16 Se trata de una caída brutal, que ha provocado sistemáticas protestas sociales. Dado que no contó con presupuesto aprobado ni en 2024 ni en 2025, el gobierno optó por recortar algunos programas (“motosierra”), subejecutar otros (por ejemplo) y no actualizar el valor por inflación en la mayoría. Se han criticado en especial la interrupción de partidas y programas vinculados a infancias (Infancias en deuda, 2024), a políticas de género (ACIJ y ELA, 2024) y las ligadas a la protección ambiental (Cena Trebucq, 2024). También se ha resaltado la caída del presupuesto en educación, en ciencia y tecnología, que se encuentra en mínimos históricos.17

Con todo, el mayor impacto está en la falta de actualización y/o de ejecución de gastos. En orden de su peso para explicar esta excepcional caída, pesan los gastos de capital -vinculado a la obra pública-, que muestra una reducción real del 74 % (explicando el 19 % de la retracción del gasto total) y los subsidios económicos (que explican el 16 % de la reducción del gasto). En cuarto lugar, explicando un 10 % de la caída del gasto, están las transferencias a las provincias, que se desplomaron un 75,6 % interanual en términos reales. La reducción del gasto público ha impactado en una caída de la demanda agregada, que es acompañada por el consumo e inversión privada, ocasionando una severa recesión. Es importante indicar esto, porque de la mano de esta caída de la actividad, la recaudación tributaria también muestra un descenso (del 3,5 % interanual), vinculado también al recorte de impuestos al comercio exterior y operaciones cambiarias.18

De este modo, el sobrecumplimiento de la meta fiscal está basado en un atropello a los derechos humanos, y sus bases son por ello endebles. No solo por el impacto social y político de las mismas, sino por el carácter endógenamente insostenible, que provoca menor recaudación. A pesar de ello (y el desvío de las metas), el FMI aprobado las revisiones del acuerdo hasta junio de 2024. Colabora en esta evaluación que el gobierno haya logrado aprobar en julio de 2024 la ley Bases, que contiene una reforma fiscal, una laboral y un osado régimen de privilegios fiscales, comerciales y aduaneros para las grandes inversiones (RIGI). Se incluyó en la reforma un blanqueo de capitales, que dotó de recursos externos al gobierno –tal como ocurrió en 2016 para el gobierno de Cambiemos–. Aunque el FMI celebró estos cambios estructurales, la aprobación de estas leyes demoró varios meses y se logró bajo una forma muy diferente a la original, con el mínimo de votos necesarios en el Congreso y conflicto en las calles.

De este modo, y más allá de las simpatías ideológicas o políticas que puedan profesar, los inversores internacionales no han dado una señal de interés en apostar a la Argentina ultraliberal transcurridos los primeros 15 meses. El gobierno, a pesar de las visitas a foros internacionales, no ha logrado convocar inversiones ni crédito. De hecho, por su incapacidad de retener reservas internacionales, el gobierno recurrió al FMI en abril de 2025, logrando la aprobación de un nuevo acuerdo de facilidades extendidas, por un monto total equivalente a 20.000 mdd, de los cuales 12.000 fueron desembolsados en el primer tramo. El acuerdo vino respaldado por otros actores multilaterales, como el Banco Interamericano de Desarrollo y el Banco Mundial, que también habilitaron fondos, a modo de blindaje del modelo económico –tal como hicieran a fines de 2000–. De la mano de este acuerdo, el gobierno levantó las restricciones cambiarias ligadas a la demanda minorista, habilitó la salida de utilidades generadas a partir del ejercicio 2025 y habilitó el ingreso de capitales de cartera con un plazo mínimo de permanencia de 6 meses. Es decir, con el acceso extraordinario a reservas logró avanzar en la desregulación cambiaria. Además, estableció un nuevo régimen de flotación cambiaria entre bandas.

Para abril de 2025 la deuda alcanzó los 472.920 mdd equivalentes, lo cual representa un aumento del 11 % respecto de noviembre de 2023. De este total, el 57 % se encontraba en moneda extranjera –lo que representa una leve baja de 2 puntos porcentuales respecto de su valor en noviembre de 2023– y el 34 % en jurisdicción extranjera –valor equivalente a noviembre de 2023–. Este es un aspecto importante: a pesar de los denodados esfuerzos por renovar la lógica de la deuda, el gobierno no logró que se le habilitara nuevo crédito desde el exterior.19 Al observar el balance cambiario entre diciembre de 2023 y marzo de 2025, el gobierno pagó un neto de intereses de 14.199 mdd, aprovechando el superávit comercial total de 22.896 mdd –basado en la caída inicial de las importaciones y la recuperación de las exportaciones agropecuarias y de hidrocarburos–. A pesar de ello, la cuenta financiera muestra un superávit de apenas 1.340 mdd, explicados centralmente por el reingreso de 3.234 mdd de activos externos de la mano del blanque de fines de 2024, un elemento contrario a lo que ocurrió durante los dos gobiernos previos –que acumularon saldos negativos–.20

Durante el período analizado, el gobierno saneó las cuentas del Banco Central, reduciendo la posición de letras y pases, a costa de mayor deuda del Tesoro, especialmente en la forma de títulos que se actualizan por inflación –que se suman a los bonos duales (actualizan por inflación o tipo de cambio)–. La deuda tiene así mecanismos de actualización automática que hacen crecer el gasto. El proyecto de presupuesto 2025, que no fue aprobado, estaba orientado bajo el principio de Déficit Cero, dando prelación a este rubro por encima de otros gastos.21 De modo que, en la actuación por venir, este rubro continuará erosionando el resultado fiscal, del mismo modo que las cuentas externas. En un contexto de escasez de recursos fiscales y externos, existiendo controles de capitales, los inversores y acreedores no parecen tentados de ingresar al país. De modo que el sacrificio social en curso no parece tener una salida evidente a la vista.22

Comentarios finales

Este artículo analiza las principales tensiones entre la gestión de la deuda pública para la Argentina, como parte de la periferia mundial. Estas tensiones refieren especialmente a la garantía de derechos humanos, que son utilizados como un parámetro básico de lo que debería considerarse una vida digna de ser vivida, y aun así son contrapuestos a la carga de la deuda. Se trata de una contraposición entre la sustentabilidad de la deuda o la sostenibilidad de la vida.

En la primera sección se mostró cómo los acreedores alimentan esta contraposición de manera sistemática, con especial atención al rol del FMI como su representante. La ausencia de un marco jurídico integrado y un tribunal que permita contemplar el contrapunto de derechos ha permitido una clara preeminencia de los intereses de los acreedores, a los cuales los países buscan infructuosamente adaptarse. A pesar de estos esfuerzos, los países de la periferia mundial continúan amenazados por una potencial crisis, que buscan evitar sacrificando inversiones necesarias y urgentes, como las vinculadas a materia de salud, educación, protección social o inversión climática.

En la Argentina, esta contraposición se ha presentado de manera persistente en el último medio siglo, alternando gestiones de deuda que intensifican su rol y gobiernos que buscan compatibilizar estos intereses con los del crecimiento económico –y eventualmente, la redistribución del ingreso–. La deuda arrastra vicios de legalidad y legitimidad, no solo procedimentales, sino por los usos de los recursos obtenidos para fines disociados del bienestar social. Como forma de preservar el acceso a estos recursos, los gobiernos ponen en marcha reformas estructurales, que condicionan la forma específica del crecimiento económico –cuando lo hubiera-. Justamente, se presenta de forma dinámica una competencia por el uso de los recursos fiscales y externos, modulados por una presión de parte de los acreedores por garantizarse los pagos (sustentabilidad de la deuda) incluso a costa de los derechos de la población.

En esta clave, revisamos sintéticamente las gestiones recientes de deuda en el país. Tras el severo y veloz deterioro de las condiciones de la deuda con el gobierno de Cambiemos, el Frente de Todos buscó “ganar tiempo” sin desarticular las bases antedichas de asociación con el capital financiero internacional. Sus resultados –más allá de voluntades o posibilidades– fueron contundentes: la recuperación económica se disoció de una redistribución progresiva, se intensificó el problema de la inflación, y se destinaron los escasos recursos externos a financiar pagos de deuda –entre otros usos–.

El gobierno de La Libertad Avanza, con el apoyo de la parte mayoritaria de la antigua coalición Cambiemos, ha avanzado sobre esa base en un esquema que sobrecumple las metas de ajuste pautadas con el FMI en 2022. El ajuste fiscal atropella derechos básicos, y es especialmente lesivo sobre personas adultas mayores, infancias, mujeres y diversidades. No solo eso, sino que sienta las bases de una recesión que afecta a la propia recaudación, lo cual impide desarticular los controles cambiarios que los acreedores e inversores ven como una traba para ingresar al país. De este modo, ante la escasez de recursos externos y fiscales, la inversión (real y la financiera) no reacciona, a pesar del ajuste y las reformas estructurales aprobadas, impidiendo desatar una nueva fase de aceleración de deuda bajo la modalidad de acceso al mercado internacional (como fue en anteriores ocasiones).

El sacrificio social en curso, expresado en el aumento de la pobreza y la indigencia, parece dejar en claro que se relega como prioridad todo lo que haga a una vida digna, en aras de lograr la anuencia de los acreedores. En el mundo, esta orientación de política económica, no parece estar dando ningún resultado positivo. Los sectores populares de la Argentina parecen estar dándolo todo por la deuda, sin que ésta les ofrezca nada a cambio.

Bibliografía

ACIJ y ELA (2024). “Un ajuste que agranda la brecha ¿Qué pasa con el presupuesto para las políticas de género?”, marzo, disponible en https://acij.org.ar/wp-content/uploads/2024/03/Documento-PPG-8M.pdf

Adams, P. (1991). Odious Debts: Loose Lending, Corruption, and the Third World’s Environmental Legacy. Probe International.

Amaral, S. (1984). “El empréstito de Londres de 1824”. Desarrollo Económico, 23(92), pp. 559–588.

Babb, S. y Kentikelenis, A. (2018). “International financial institutions as agents of neoliberalism”. En Cahill, D., Cooper, M.; Konings, M. y Primrose, D. (Eds.), The SAGE handbook of neoliberalism (pp. 16–27). Londres: SAGE.

Banco Central de la República Argentina (2020). Mercado de cambios, deuda y formación de activos externos, 2015-2019. Buenos Aires. Disponible en https://www.bcra.gob.ar/Pdfs/PublicacionesEstadisticas/Informe-Mercado-cambios-deuda- %20formacion-de-activos %20externo- %202015-2019.pdf

Banco Mundial (2024). International Debt Report 2024. Washington, DC: Banco Mundial. Disponible en https://hdl.handle.net/10986/42444

Basualdo, E. (Ed.) (2017). Endeudar y fugar. Un análisis de la historia económica argentina, de Martínez de Hoz a Macri. Buenos Aires: Siglo XXI.

Beers, D., Ndukwe, O. y A. Charron, (2024). “BoC–BoE Sovereign Default Database: What’s new in 2024?”, Staff Analytical Note 2024-19, Bank of Canada-Bank of England. Disponible en https://www.bankofcanada.ca/2024/07/staff-analytical-note-2024-19/

Brenta, N. (2013). Historia de las relaciones entre Argentina y el FMI. Buenos Aires: Eudeba.

Brenta, N. (2019). Historia de la Deuda Externa Argentina. De Martínez de Hoz a Macri. Buenos Aires: Capital Intelectual.

Bretton Woods Project (2022). Finaliza la ineficaz iniciativa de suspensión del servicio de la deuda del G20 mientras el mundo enfrenta la peor crisis de deuda en décadas, 14 de abril. Disponible en https://www.brettonwoodsproject.org/es/2022/04/finaliza-la-ineficaz-iniciativa-de-suspension-del-servicio-de-la-deuda-del-g20-mientras-el-mundo-enfrenta-la-peor-crisis-de-deuda-en-decadas/

Cantamutto, F. (coord.) (2023). Debates actuales sobre dinámica y reestructuraciones de deuda pública desde la Argentina. Bahía Blanca: EDIUNS.

Cantamutto, F. y Castiglioni, L. (2021). El primer año de la pandemia y, ¿una crisis de deuda en el horizonte?, en London, S. (comp.), La investigación en ciencias sociales en pandemia, un año después (pp. 267-289). Bahía Blanca: IIESS.

Cantamutto, F. y Costantino, A. (2022). El neodesarrollismo como el programa de la industria dependiente. Pampa, Revista Interuniversitaria de Estudios Territoriales, (25), e0050. https://doi.org/10.14409/pampa.2022.25.e0050

Cena Trebucq, M. (2024). Agudizar el extractivismo: el ajuste sobre el ambiente en un marco de reformas estructurales del Estado, Monitor Ambiental del Presupuesto N°2, agosto de 2024. Disponible en https://farn.org.ar/wp-content/uploads/2024/08/Agudizar-el-extractivismo-el-ajuste-sobre-el-ambiente-en-un-marco-de-reformas-estructurales-del-Estado.pdf

Comisión Económica para América Latina y el Caribe (CEPAL) (2023). Deuda pública y restricciones para el desarrollo en América Latina y el Caribe. LC/TS.2023/20, Santiago de Chile.

Erlassjahr y Miseror (2024). Global debt monitor 2024. Disponible en https://erlassjahr.de/wordpress/wp-content/uploads/2024/04/GSDM24-online.pdf#page=8

Estevão M. y Essl, S. (2022). Cuando se produzcan las crisis de deuda, no hay que culpar simplemente a la pandemia, Banco Mundial Blogs, 28 de junio. Disponible en https://blogs.worldbank.org/es/voices/cuando-se-produzcan-las-crisis-de-deuda-no-hay-que-culpar-simplemente-la-pandemia

Fernández Alonso, J. (2020). El proceso de reestructuración de la deuda argentina 2020: ¿demasiado poco? Análisis CIPEI N° 109. Rosario: Centro de Investigaciones en Política y Economía Internacional.

Infancias en deuda (2024). Aportes Escritos al Informe del Estado. 98° Período de pre-sesiones Comité de Derechos del Niño, abril de 2024, disponible en http://infanciaendeuda.org/wp-content/uploads/2024/04/Informe-al-Comite-de-Derechos-del-Nino-Infancia-en-Deuda.pdf

Gago, V. y Cavallero, L. (2019). Una lectura feminista de la deuda. Buenos Aires: Tinta Limón.

Gianviti, F. (2002). Economic, social and cultural rights and the International Monetary Fund, IMF Paper.

Giddings, A. y Blair, C. (2021). The adaptive mandate of the International Monetary Fund: challenges and opportunities in the time of COVID-19. Rutgers International Law and Human Rights Journal, (1), pp. 130– 200.

Gulati, M., Buchheit, L. y Thompson, R. (2007). The Dilemma of Odious Debts. Duke Law Journal, 56, pp. 1201-1262.

Guzman, M.; Ocampo, J. A. y Stiglitz, J. (Eds.) (2016). Too little, too late: The Quest to Resolve Sover-eign Debt Crises. Nueva York: Columbia University Press.

Justo, J. (2021). El acuerdo entre el FMI y Argentina en 2018. Control de Convencionalidad. Revista Derechos En Acción, (18), pp. 594-626.

Kemoe, L. y Zhan, Z. (2018). Fiscal Transparency, Borrowing Costs, and Foreign Holdings of Sovereign Debt. IMF WP/18/189.

King, J. (2016). The Doctrine of Odious Debt in International Law. A restatement. Londres: University College London.

Manigat, M. (2019). La financiarización del Estado: fundamentos y evolución de la introducción de principios de gerencia corporativa en el aparato administrativo del Estado. Cuadernos De Economía Crítica, 6(11), 15-38. Disponible en https://sociedadeconomiacritica.org/ojs/index.php/cec/article/view/93

Manzanelli, P. y Bona, L. (2024). La dinámica del endeudamiento externo argentino y el rol de los grupos económicos en la demanda de divisas, 2015-2022. Ciclos En La Historia, La Economía Y La Sociedad, (62), 3-34.

Manzo, A. (2023). Estrategias de reestructuración de deuda pública sub-soberana a la luz de las experiencias argentinas 2002 y 2020, en Cantamutto, F. (coord.), Debates actuales sobre dinámica y reestructuraciones de deuda pública desde la Argentina (pp. 182-199). Bahía Blanca: EDIUNS.

Marambio Tapia, A. (2018), Endeudamiento ‘saludable’, empoderamiento y control social. Polis, (49).

Nemiña, P. (2012). Argentina: Camino del desendeudamiento (1991-2011). Ola Financiera, 5(12), pp. 70-88.

Oosterlinck, K., Panizza, U., Weidemaier, M., y Gulati, M. (2024). Odious Debts: The Power of a Mythical Doctrine. Virginia Public Law and Legal Theory Research Paper N° 2024-08. http://dx.doi.org/10.2139/ssrn.4697112

Pahnecke, O. y Bohoslavsky, J.P. (2022). Re-regulating the Risk Premium to Realize the Right to Development. Development 65, 145–152. https://doi.org/10.1057/s41301-022-00341-4

Palley, T. I. (2021). Financialization Revisited: The Economics and Political Economy of the Vampire Squid Economy. Working Paper No. 2110, Post-Keynesian Economics Society. Disponible en http://www.postkeynesian.net/downloads/working-papers/PKWP2110_v2.pdf

Polak, J. (2001). The two monetary approaches to the Balance of Payment: Keynesian and Johnsonian. IMF WP/01/100.

Roos, J. (2019). Why Not Default? The Political Economy of Sovereign Debt. Princeton: Princeton University Press.

Salomon, M. (2024). The Trojan Horse of sovereign debt. Transnational Legal Theory, 15(1), pp. 1-33. DOI: 10.1080/20414005.2024.2337524

Schvarzer, J. y Tavosnaska, A. (2008). Modelos ma-croeconómicos en la Argentina: del “stop and go” al “go and crush”. Documentos de Trabajo N° 15 CESPA. Buenos Aires.

Stubbs, T. y Kentikelenis, A. (2021). Condicionalidad y deuda soberana: un panorama general de sus implicancias en los derechos humanos. Derechos En Acción (18), pp. 173-215

Toussaint, E. (1998). Deuda externa en el Tercer Mundo: las finanzas contra los pueblos. Nueva Sociedad: Caracas.

Ugarteche, Ó. (2017). De sistema a complejo financiero. Un enfoque teórico sobre los cambios en la arquitectura. Márgenes, 3 (3), pp. 41-60.

UNESCO (2024). Puntos destacados. Transformación de la educación hacia el ODS 4 Informe de una encuesta mundial sobre las acciones nacionales para transformar la educación. París: Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura.

Val, E. (2023). Los mecanismos para la resolución de crisis de deuda soberana: transformaciones y propuestas, en Cantamutto, F. (coord.), Debates actuales sobre dinámica y reestructuraciones de deuda pública desde la Argentina (pp. 72-82). Bahía Blanca: EDIUNS.

Val, E. (2019). La política de manejo de la deuda durante el canje de 2005: una estrategia novedosa para la reestructuración de pasivos soberanos. Revista Perspectivas de Políticas Públicas 9(17), pp. 13-39.

1 El autor agradece los comentarios de Leandro Bona a una versión preliminar de este artículo.

2 Resulta contrastante la consideración de ciertos objetivos y el menosprecio por otros. Por ejemplo, respecto del problema de cambio climático, el propio FMI delibera entre posiciones, ver https://www.imf.org/es/Publications/fandd/issues/2024/06/The-IMFs-Climate-Change-Debate-Masood-Ahmed (consultado 1/10/24). Esta ambivalencia, en todo caso, se resuelve al analizar el accionar concreto del organismo, como se ve en https://www.cesr.org/funding-the-fight-against-the-climate-crisis-an-update-on-key-trends-in-the-world-of-climate-finance/ (consultado 3/10/24)

3 El FMI ha dejado de manera explícita su falta de compromiso con los Derechos Humanos. Por ejemplo, en Gianviti (2002, traducción propia) se señala que “existen tres motivos para concluir que el Pacto no resulta aplicable al Fondo: el Fondo no es una de las partes del Pacto; las obligaciones impuestas por el Pacto obligan solo a Estados y no a organizaciones internacionales y, por último, el Pacto, en su Artículo 24, reconoce explícitamente que ‘[n]inguna disposición del presente Pacto deberá interpretarse en menoscabo de las disposiciones […] de las constituciones de los organismos especializados que definen las atribuciones […] de los organismos especializados en cuanto a las materias a que se refiere el Pacto’”. En un texto más reciente (Giddings y Blair, 2021) abogados del FMI señalaron que el objetivo del FMI es exclusivamente económico y tienen prohibido (sic) asumir compromisos en materia de derechos humanos.

4 Experto Internacional (2015), “Sovereign debt restructuring, pacta sunt servanda and human rights”, Asamblea General ONU, A/70/275.

5 La deuda contraída sin legitimidad, para ser utilizada en detrimento del pueblo, bajo conocimiento de los acreedores, no puede ser considerada reclamable de pago. Este es el fundamento de la doctrina sobre deuda odiosa. Ver en CADTM https://www.cadtm.org/Deuda-odiosa?lang=es (consultado 30/9/24). Si bien no ahondamos aquí sobre este ángulo, debe señalarse que esta doctrina ha generado múltiples debates en torno a su aplicabilidad jurídica (Adams, 1991; Gulati, Buchheit y Thompson, 2007; King, 2016), llegando a ser calificada incluso como “aspiracional” (Oosterlinck et al, 2024). En el caso argentino, diversas organizaciones de la sociedad civil han apelado esta doctrina –como por ejemplo la Autoconvocatoria por la Suspensión del Pago e Investigación de la Deuda-.

7 Información oficial del Banco Mundial, disponible en https://www.bancomundial.org/es/topic/debt/brief/covid-19-debt-service-suspension-initiative (consultado 30/9/24).

8 Para 2023, los acreedores oficiales –bilaterales y multilaterales- explicaban apenas el 20,6 % de toda la deuda externa de los países de ingresos medios y bajos (Banco Mundial, 2024).

9 UNESCO (2024: 25) señala que “El pago de la deuda externa se ha vuelto cada vez más gravoso para muchos países de ingresos bajos y medios bajos, limitando el espacio fiscal y el gasto en sectores críticos, como la educación, la salud y el medioambiente. En 2022, los países en desarrollo gastaron un monto récord de 443,5 mil millones para el pago de sus deudas”.

10 El famoso préstamo de la Baring Brothers (Amaral, 1984) anticipa en tres décadas a la primera Constitución nacional, por usar una referencia clara

11 Si bien este rol del FMI como “llave” de la arquitectura financiera internacional se reforzó post Consenso de Washington, vale la pena recordar que el organismo habilitó fondos a Videla apenas dos días después del golpe de Estado de 1976, fondos que había dilatado al gobierno anterior. Ver Brenta (2013).

12 Ver FMI (2020), “Declaración del equipo técnico del FMI sobre Argentina”, Comunicado de prensa N° 20/57.

14 Ver FMI (2021). “Ex-post Evaluation of Exceptional access under the 2018 Stand By Agreement”. Press Release and Staff Report, IMF Country Report N° 21/279.Washington: FMI.

15 Aunque se han abierto debates sobre la correcta medición de la línea de pobreza por ingresos, considerando la actualización de la canasta de consumo según la Encuesta Nacional de Gasto de los Hogares realizada en 2018.

16 Todos datos de la Oficina de Presupuesto del Congreso de la Nación, Ejecución presupuestaria a diciembre de 2024, disponible en https://opc.gob.ar/categoria/ejecucion-presupuestaria/page/2// (consultado 16/5/25)

17 Ver al respecto el estudio del grupo EPC y el Centro Iberoamericano de Investigación en Ciencia, Tecnología e Innovación sobre el “Panorama Sintético del SNCT”, disponible en https://grupo-epc.com/wp-content/uploads/2024/07/panorama-sintetico-del-sncti-balance-primer-semestre-2024-3.pdf (consultado 28/9/24).

18 Se ha señalado que el gobierno evitó contabilizar el devengamiento de intereses de la deuda emitida por el Tesoro, por capitalizar los mismos en nuevas emisiones de títulos. En caso de contabilizar estos intereses que pasan “por debajo de la línea”, el resultado fiscal sería deficitario. Ver por ejemplo https://www.lanacion.com.ar/economia/el-gobierno-genero-en-marzo-5-billones-de-deuda-que-quedaron-bajo-la-alfombra-nid29042025/

19 Respecto de la acumulación de reservas sin crédito externo, contemplando el rol del blanqueo, ver https://eleconomista.com.ar/finanzas/como-credito-dolares-sector-privado-sostiene-reservas-netas-bcra-n78339 (consultado 2/10/24).

20 De hecho, tuvo saldo positivo en 15 de 16 meses registrados: no se observan coyunturas de este tipo de saldo en las dos décadas con registro del balance cambiario.

21 Ver https://www.economia.gob.ar/onp/documentos/presutexto/proy2025/mensaje/mensaje2025.pdf (consultado 30/9/24).

22 UNICEF calculó que más de un millón y medio de niños y niñas se va a dormir saltándose una comida. Por eso hablamos de sacrificio social. Ver https://www.unicef.org/argentina/comunicados-prensa/el-hambre-no-tiene-final-feliz-la-nueva-campania-de-unicef-argentina